相続税とは

相続税とは、主に被相続者の遺産や遺贈により受け継いだ財産の、財産価額の合計額が基礎控除額を超えた場合に課税される税金のことを指します。基礎控除額以下である場合には非課税となるので、相続税申告を行う必要はありません。

相続税の基礎控除額

基礎控除額=3000万円+600万円×法定相続人の数

上記の式に財産価額を当てはめ、相続税の基礎控除額の計算を行います。その際、注意することは、法定相続人の数です。法定相続人の数について注意する点を下記にて挙げましたので参考にしてください。

法定相続人を数える際に注意する点

- 法定相続人の中に被相続人の養子がいる場合、被相続人に実子がいた場合1人、いない場合には2人まで含むことができる。

プラスの財産(預貯金、不動産等)から債務や葬式費用等を差し引いて計算した財産価額が、結果として基礎控除額を超えたと判明した場合には、相続税の申告・納税を期限内に行う必要があります。

また、相続が開始される3年前から相続開始までの期間に、被相続人が今回の相続で財産を取得した相続人等に対して贈与を行っていた場合、その贈与分についても課税対象となります。

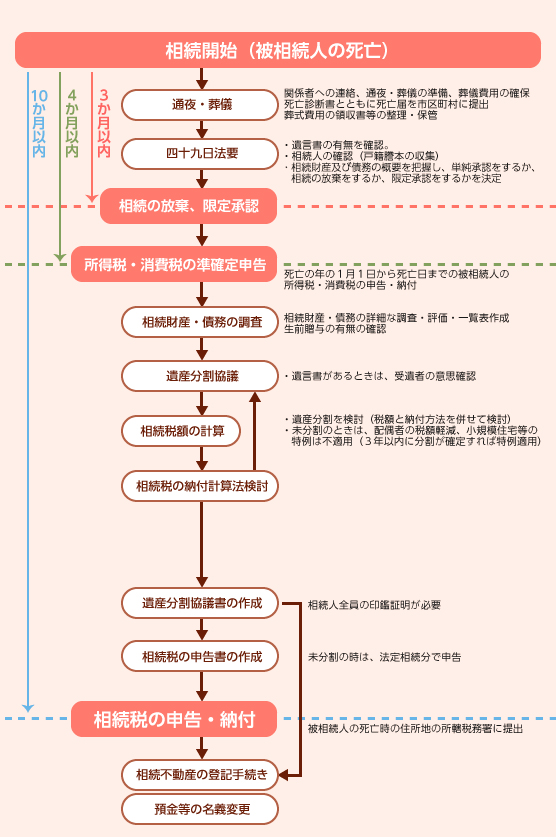

相続税申告と納税期限

相続税の申告・納税には期限があります。『被相続人が亡くなったことを知った日の翌日から10ヶ月以内』が期限となります。申告先は被相続人の最後の住所地を管轄する税務署において申告・納税を行います。万が一、期限を過ぎた場合にはペナルティとして罰金が課せられる場合がありますので注意しましょう。納税に関しては、基本的に現金での一括納入となります。しかし、現金で納入することが難しいという明確な理由がある場合は物納や延納が認められる場合もございます。